50代から新NISAは遅い?NISAだけで本当に大丈夫?今までとポートフォリオは変えた方がいいの?

※このページはプロモーションが含まれます

50代から新NISA(少額投資非課税制度)を始めるのは決して遅くありません。

人生100年時代と言われる今日、平均寿命は延びる傾向にあります。

日本の平均寿命を考えると50代からでも20年以上の運用期間があり、長期的な資産形成が十分可能です。

ただ、50代に突入すると投資の目的が徐々に変わります。

退職後の生活資金や老後資金の確保がメインになるため、積極的な運用よりもリスクの管理が重要になってきます。新NISAを活用しながら、どういったポートフォリオにしていけば良いのでしょうか?

目次

50代の金融資産保有状況は?

50代は仕事や家庭の責任が一段落し、次なるライフステージ、つまり退職後の生活を考え始める時期です。

この世代の金融資産保有率は、老後の生活設計や資産運用戦略を立てる上で重要な指標となります。

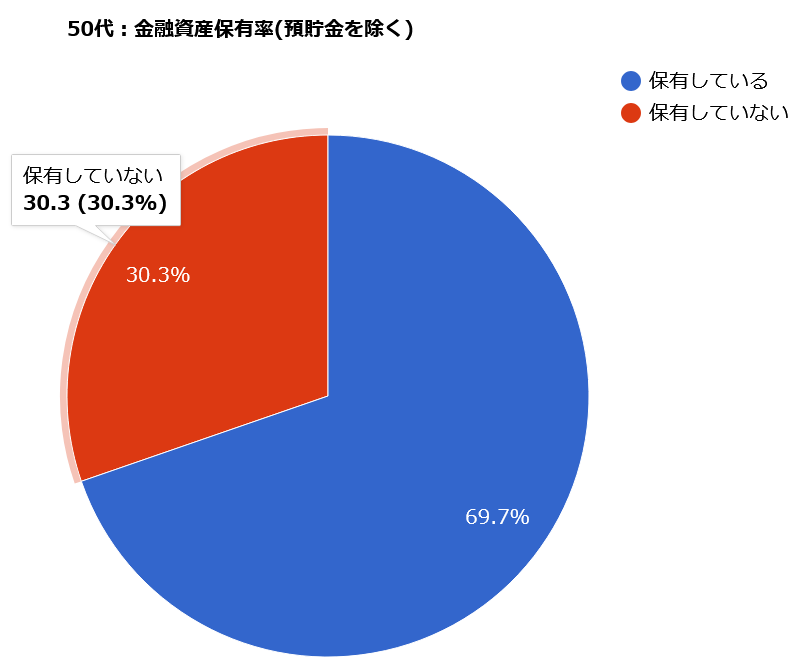

約30.3%の50代世帯は金融資産を保有していない状況

令和5年の統計データによれば、50代の世帯では約69.7%が何らかの金融資産を保有していることがわかります。

一方で、約30.3%の50代世帯は金融資産を保有していない状況であり、将来の経済的安定に向けて課題が残されていると言えるでしょう。

金融資産保有額の中央値は?

50代世帯の金融資産保有額の中央値は約700万円です。

この数字を見て、「多いのか、少ないのか」と疑問に思う方も多いでしょう。

実際のところ、この金額が十分かどうかは個人の状況によって大きく異なります。

必要な金融資産額を左右する要因

金融資産の必要額は、以下のような要因によって変わってきます。

●持ち家があるかどうか

●子どもの教育費がどのくらいかかるか

●退職後にどんな生活を送りたいか

●健康状態はどうか

などによって、必要な金融資産の額は大きく変わってきます。

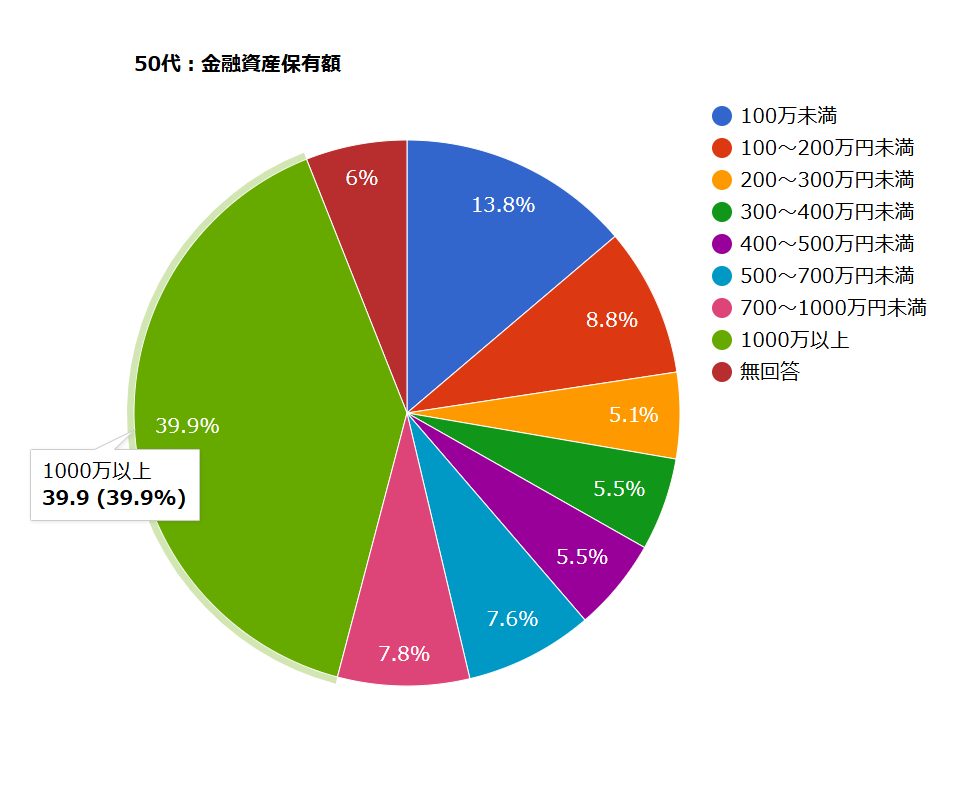

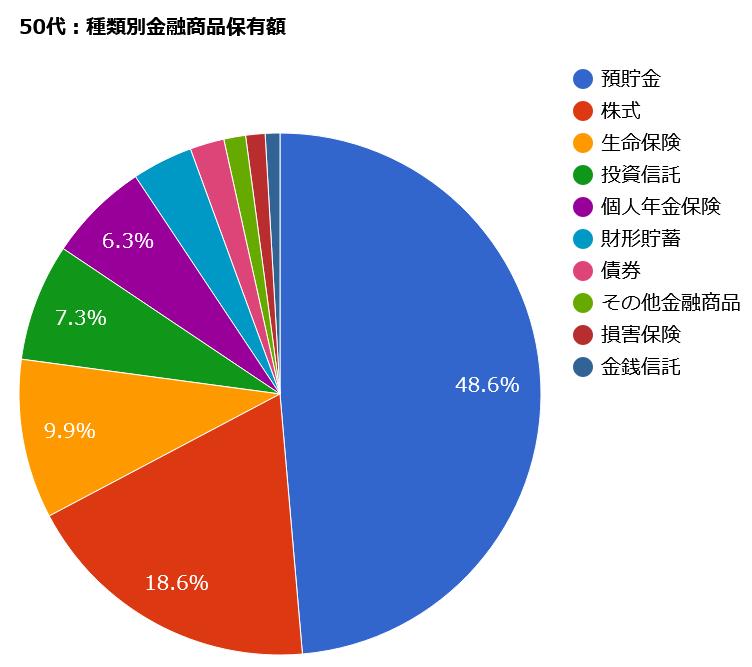

しかし、以下のグラフを見ると50代の半数以上が金融資産保有額が1000万円未満という状況です。

個人の状況により必要な資金は大きく変わるとは言え、数年前に話題となった「老後2000万円問題」を考慮すると、現在の50代の金融資産保有状況は決して楽観視できるものではありません。

多くの世帯が老後の資金確保に課題を感じていることが想定されます。

おすすめの書籍

ポートフォリオは変えるべき?

ポートフォリオ調整の目安

基本的な考え方

「100 – 年齢 = 株式の割合(%)」※1という指標がありますが、

あなた自身の目標や生活スタイルに合わせて以下を参考にしてみてください。

50代の場合の例

保守派: 株式40%、債券・現預金60%

バランス型: 株式50%、債券・現預金50%

積極的: 株式60%、債券・現預金40%

上記グラフは、実際の50代の種類別金融資産統計データですが、概ね「バランス型」と言えるでしょう。

具体的な調整方法

①現在の資産配分を確認する

②目標とする資産配分を決める

③新規投資や既存資産の売却を通じて、目標の配分に近づける

※1「100 – 年齢 = 株式の割合(%)」は、資産配分を決める際の簡単な目安として使われる考え方です。

具体例:

30歳の場合:100 – 30 = 70%(株式70%、債券・現預金30%)

50歳の場合:100 – 50 = 50%(株式50%、債券・現預金50%)

70歳の場合:100 – 70 = 30%(株式30%、債券・現預金70%)

50代からの資産形成で鉄則は3つ!

まずは安全性の高い商品から

投資に使えるお金が少ない場合、まずは預貯金から始めて、徐々に投資信託や債券などにシフトしていきましょう。

分散投資を心がける

一つの商品に全てを投資するのではなく、複数の商品に分散することでリスクを抑えることを意識しましょう。

長期的な視点を持つ

50代からでも20年以上の運用期間があるため、長期的な視点で投資を行いましょう。

短期的な値動きに一喜一憂せず、長期的な資産形成を心がけましょう。

NISAだけで大丈夫?「1万円から不動産投資」という選択肢も

「1万円から不動産投資」ができる「不動産クラファン」市場の成長グラフ

国土交通省の不動産証券化実態調査によると、不動産クラウドファンディングの市場規模は令和5年度末時点において、

資産総額の推計は約59.8兆円、グラフにすると上記のように成長しています。

「不動産クラファン」市場の成長要因

少額から投資が可能

従来の不動産投資は高額な初期投資が必要でしたが、クラウドファンディングでは最小1万円程度から投資が可能です。

これにより、より多くの人々が不動産投資に参加することができます。

手軽さが魅力

スマートフォンやPCを利用して手軽に投資ができるため、地理的な制約が少なく、全国から投資家を集めることができます。

投資の多様化とリスク分散

不動産の種類や地域も多様化しており、投資家はポートフォリオを広範囲にわたって分散することが可能です。

これにより、リスク管理が容易になります。

規制緩和による追い風

2017年の「不動産特定共同事業法」の改正により、不動産クラウドファンディングの事業者の参入が増えました。

これが市場拡大の後押しとなっています。

「不動産クラファン」は、想定利回りが10%を超える案件も珍しくなく、株式市場やJ-REITのように市場全体の動きに直接影響されにくく、個別の物件の運用結果が利回りに反映されます。

市場の変動に左右されにくいため、将来どのくらいお金が増えるかの予測がしやすくなります。

これにより、老後の資金計画や将来の大きな出費に向けた貯蓄計画を立てやすくなります。

まとめ

50代から始める新NISAは決して遅くありません。

平均寿命を考えると、20年以上の運用期間が見込めるため、老後資金形成の有効な手段となります。

一般的に、50代からはリスクを抑えた運用にシフトしていくことが推奨されますが、個人の状況や目標に応じて調整が必要です。

資産形成の鉄則の一つである「分散投資」の観点から、新NISAを活用しつつ、不動産クラファンなど他の投資手段も組み合わせた、バランスの取れたポートフォリオ構築が理想的です。

比較的高い利回りが期待でき、市場変動の影響を受けにくいという特徴がある「不動産クラファン」は、元本割れリスクが低く、将来の資産計画が立てやすいという利点があり、今後の投資手法の一つとして注目されています。

一口に「不動産クラファン」といっても、各社特徴が様々です。

例えば、

●プロジェクトの利回りがすべて8%で固定されている「みんなの年金」

●地域創生プロジェクトに参加できる「ハロー!RENOVATION」

●利回り10%超えのプロジェクトを頻繁に募集している「COZUCHI」や「ヤマワケエステート」

など、それぞれのサービスに特徴があります。

トレクラNaviでは、利回り・実績・募集頻度などをまとめた比較表を作成しております。

比較検討してご自身に合ったサービスを見つけてみてください。