「老後2000万円問題」?!全然足りない?!「新NISA×オルタナ投資」で年代別・最強ポートフォリオ戦略大公開

※このページはプロモーションが含まれます

「老後2000万円問題」って何?ちょっと古い?

「老後2000万円問題」とは、2019年に金融庁が公表した報告書をきっかけに、「老後2000万円問題」が大きな話題となりました。

この問題は、高齢夫婦無職世帯の平均的な姿を想定した場合、毎月約5.5万円の赤字が発生し、30年間で約2000万円の金融資産の取り崩しが必要になるという試算に基づいています。

最近はインフレの影響もあって「2000万円じゃ全然足りない!」という話も聞くけど…

そうですね。「老後2000万円問題」は現在でも重要な課題ですが、その数字自体は固定的なものではなく、時代とともに変化していると言えるでしょう。

重要なのは、この問題をきっかけに、個々人が自身の老後のライフスタイルを考え、それに応じた資産形成を行うことです。

目次

新NISA×オルタナティブ投資の活用

老後の資産形成において、新NISAとオルタナティブ投資を組み合わせることで、より効果的なポートフォリオを構築できる可能性があります。

新NISAの「つみたて投資枠」の特徴

✅長期投資に適した商品のみ(インデックスファンド中心)

✅年間120万円まで投資可能

✅非課税期間は無期限

新NISAの「成長投資枠」の特徴

✅幅広い金融商品(株式、投資信託、ETF等)が対象

✅年間240万円まで投資可能

✅非課税期間は無期限

オルタナティブ投資とは?

オルタナティブ投資は、株式や債券といった伝統的な資産以外への投資を指します。

その最大の魅力は、株式や債券とは異なる値動きをするため、ポートフォリオ全体のリスクを分散しながら、安定性と収益性を高める強力な手段として注目されています。

具体的には以下のようなものが含まれます。

✅プライベートエクイティ(PE)投資

💡プライベートエクイティ(PE)投資は、未上場企業の株式に投資し、企業価値が高まった企業の上場やM&Aによる売却で利益を狙う投資手法です。株式市場に上場していない企業を対象とするため、一般的な株式投資とは異なる値動きを実現できます。一般的にはこうした投資手法は機関投資家向けですが、個人が参加できる方法として「株式投資型クラウドファンディング」があります。

👇個人が参加できる「株式投資型クラウドファンディング」はこちら👇

✅FUNDINNO(ファンディーノ)

IPO前のベンチャー投資が、1口約10万円から始められる!

成長率ランキングでは、3662%⤴️や1183%🚀の企業も👀✨(2025年1月時点)

✅Unicorn(ユニコーン)

IPOやM&Aが期待できるベンチャー企業投資が1口約5万円から始められる!

✅イークラウド

IPOやM&Aが期待できるベンチャー企業投資。

大和証券グループと連携した事業運営で、プロの目線でベンチャー企業を厳選!

✅インフラ投資

💡インフラ投資とは、道路、橋、空港、鉄道、電力、上下水道、通信設備などの社会基盤(インフラストラクチャー)に関連するプロジェクトや施設に資金を投じる投資のことです。

これらのインフラは、経済活動や日常生活に欠かせないものであり、長期的に安定した収益を生むことが期待されます。

✅不動産クラウドファンディング

💡不動産クラウドファンディング(以下、「不動産クラファン」)は、複数の投資家から少額の資金を集めて不動産に投資し、その賃料収入や売却益を分配金として受け取る仕組みです。少額から始められるため、投資初心者の方にも人気があります。

| サービス名 | 平均利回り | 最低投資額 | 運用期間平均 |

| ヤマワケエステート | 12.45% | 10万円~ | 8ヶ月 |

| COZUCHI(コヅチ) | 5.85% | 1万円~ | 17.3ヶ月 |

| LEVECHY(レベチー) | 8.2% | 1万円~ | 13.3ヶ月 |

| テクラウド | 9.5% | 10万円~ | 15ヶ月 |

| らくたま | 5.9% | 1万円~ | 6.9ヶ月 |

※2025年1月24日時点のものです。データは、直近10件のファンドを計算しています。

🔰不動産クラファン初心者の方へ🔰

一口に「不動産クラファン」といっても、各社特徴が様々です。

例えば、

●プロジェクトの利回りがすべて8%で固定されている「みんなの年金」

●投資家保護の仕組みを重視し、透明性の高い「LEVECHY(レベチー) 」

●利回り10%超えのプロジェクトを頻繁に募集している「COZUCHI」や「ヤマワケエステート」

など、それぞれのサービスに特徴があります。

トレクラNaviでは、利回り・実績・募集頻度などをまとめた比較表を作成しております。

比較検討してご自身に合ったサービスを見つけてみてください。

👇「不動産クラファン」サービスはこちら👇

✅ソーシャルレンディング

💡ソーシャルレンディングは、資金を必要とする企業やプロジェクトと、資産運用をしたい投資家を結びつける「融資型クラウドファンディング」の一種です。投資家は企業にお金を貸し付け、その利息収入(分配金)をリターンとして受け取ります。少額から投資できる点や比較的高い利回りが期待できる点で注目されています。

| サービス名 | 平均利回り | 最低投資額 | 運用期間平均 |

| ヤマワケ | 12.35% | 10万円~※1 | 8.2ヶ月 |

| クラウドバンク | 5.17% | 1万円~ | 10.7ヶ月 |

| LENDEX (レンデックス) | 8.1% | 2万円~ | 11.1ヶ月 |

| オルタナバンク | 6.22% | 1万円~ | 12.2ヶ月 |

| CAPIMA(キャピマ) | 7.35% | 1万円~ | 12ヶ月 |

| Funvest(ファンベスト) | 3.08% | 10万円~ | 9.7ヶ月 |

※1「ヤマワケ」はファンドによっては、1万円~投資可能なファンドもあります。

※2025年1月24日時点のものです。データは、直近10件のファンドを計算しています。

※平均利回りは年利です。短期運用の場合、年利で表示された利率は実際の運用期間に応じて按分されます。

ソーシャルレンディングは少額から投資できて、3ヶ月の運用期間など短期で償還があるものも珍しくありません💡

投資資金が少ない人やソーシャルレンディング初心者🔰の方は、少額から初めて短期で償還を受け、成功体験を積むのも良いでしょう。

✨💰各サービスキャンペーンも実施中です💰✨

📢クラウドバンク

✅新規口座開設で楽天ポイント500ポイント

✅初回投資完了で楽天ポイント2000ポイント

✅マイページのアクセスで楽天ポイント1日1ポイント

楽天経済圏の方におすすめです✨

📢オルタナバンク

✅新規口座開設完了で、先着7000名様にアマギフ1000円分プレゼント!

国内外の優良なオルタナティブ資産に小口で投資できるサービスです✨

👇「ソーシャルレンディング」サービスはこちら👇

年代別・最強ポートフォリオ戦略

それでは、新NISAとオルタナティブ投資を組み合わせた、年代別の具体的なポートフォリオ例を見ていきましょう。

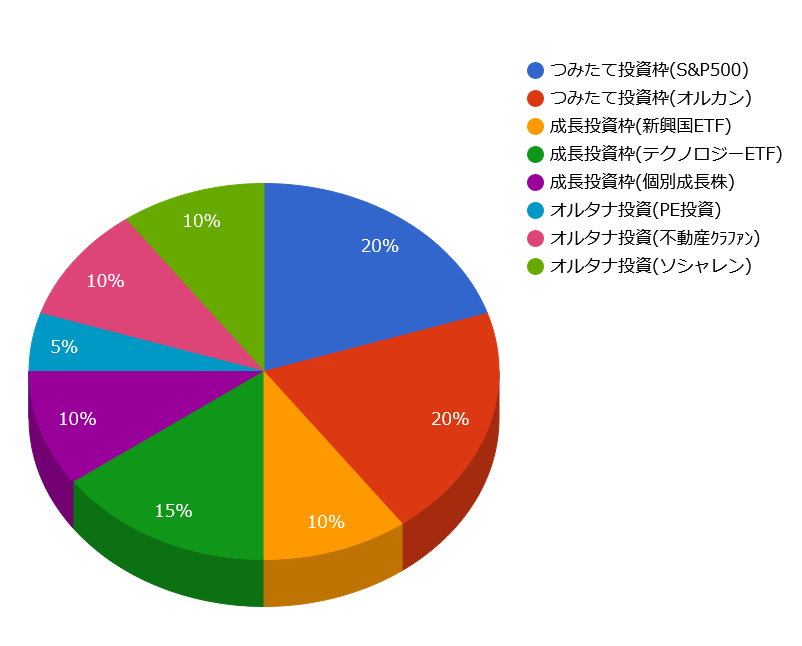

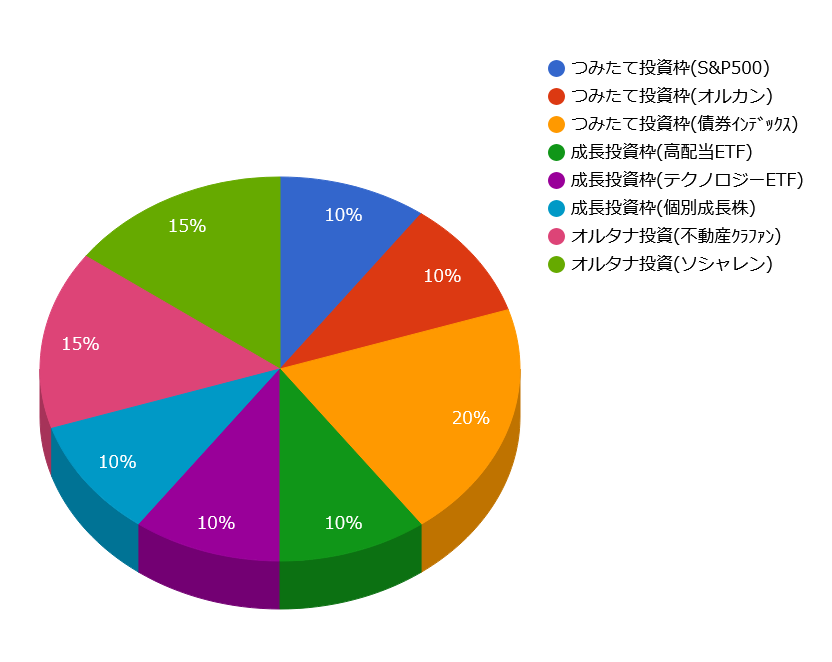

20代・30代向けポートフォリオ

若い世代は、リスクを取れる一方で、投資可能な資金が限られている傾向があります。

具体的なポートフォリオ例は👆のグラフのように、「NISAつみたて投資枠」では堅調な成長が期待される米国株指数(S&P500)や全世界株式(オールカントリー:オルカン)をそれぞれ20%ずつ組み入れています。

また「NISA成長投資枠」では、高いリターンを狙うために「テクノロジーETF」を15%と多めに配分しています。

⇒💡テクノロジーETFの成長率については、こちらの記事で触れています。

オルタナティブ投資では、一定のリスク分散を図り、利回りを想定しやすい、不動産クラウドファンディング(不動産クラファン)やソーシャルレンディング(ソシャレン)を10%ずつ含めています。PE投資は高いリターンが狙える一方で、資金計画が立てにくく、流動性が低いため、5%としています。

不動産クラファンやソシャレンは、1万円からの投資など少額から始められるため、若い世代にも取り組みやすい投資方法です。

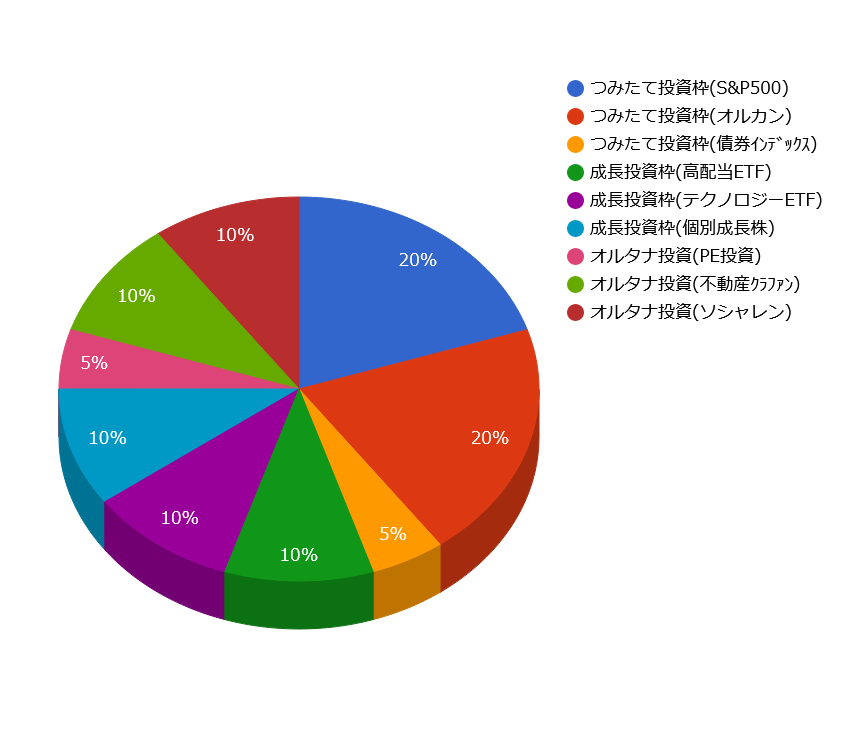

40代・50代向けポートフォリオ

40代・50代は、資産形成の本格化と同時に、教育費や住宅ローンなどの大きな支出がある一方で、老後資金を見据えた安定性も重視する必要があります。このため、リスクとリターンのバランスを取りつつ、安定した収益を目指すポートフォリオが適しています。

具体的なポートフォリオ例は👆のグラフのように、「NISAつみたて投資枠」では堅調な成長が期待される「S&P500」や「オルカン」に投資し、株式との値動きの違いを活用し、ポートフォリオ全体の安定性を高めるために「債券インデックスファンド」を新たに5%組み入れています。

また「NISA成長投資枠」では、ボラティリティの高い「新興国ETF」は避け、高いリターンを狙いながらも分散投資ができるよう「高配当ETF」を新たに10%組み入れ、「テクノロジーETF」「個別成長株」をそれぞれ10%ずつにしています。

オルタナティブ投資では、引き続き、利回りを想定しやすい、不動産クラウドファンディング(不動産クラファン)やソーシャルレンディング(ソシャレン)を10%ずつ、PE投資は、資金計画が立てにくく、流動性が低いため、5%としています。

60代・70代向けポートフォリオ

60代・70代は、退職後の生活資金を確保しつつ、資産の減少を最小限に抑える「守りの投資」が重要です。この年代では、リスクを抑えた安定的な運用を重視し、インカムゲイン(定期収入)を得られる投資商品や流動性の高い資産を中心にポートフォリオを構築することが求められます。

具体的なポートフォリオ例は👆のグラフのように、「NISAつみたて投資枠」では「S&P500」や「オルカン」への投資割合を少し減らし、より価格変動の小さい「債券インデックスファンド」を20%に増やしています。

「NISA成長投資枠」では、引き続き、高いリターンを狙いながらも分散投資ができるよう「高配当ETF」「テクノロジーETF」「個別成長株」をそれぞれ10%ずつにしています。

オルタナティブ投資では、安定した賃料収入からのインカムゲインが得られる、不動産クラウドファンディング(不動産クラファン)や利回りを想定しやすい、ソーシャルレンディング(ソシャレン)を15%ずつと少し割合を増やしています。

PE投資は、60.70代ではハイリスクハイリターンのため、ポートフォリオからは除外しました。

上記はあくまでも一例です。具体的な投資判断を行う際には、ご自身の資産状況やライフステージ、リスク許容度を十分に考慮し、柔軟に投資判断を行うことが重要です。

オルタナティブ投資の注意点

オルタナティブ投資には以下のような注意点があります。

流動性リスク

⚠️注意点:換金性が低い

オルタナティブ投資は、一般的に換金性が低い傾向があります。

これは、投資期間中に資金を引き出したい場合でも、途中換金ができない商品が多いためです。

このため、急な資金需要が発生した際に対応できないリスク(流動性リスク)が伴います。

💡対策:途中換金可能なサービスを選ぶ

投資期間中でも途中換金が可能なサービスを利用することで、このリスクを軽減することができます。

途中換金可能なサービスの例:「COZUCHI」「SOLS WALLET」

情報の透明性が課題

⚠️注意点:情報開示が不十分な場合がある

オルタナティブ投資では、投資対象や運用状況に関する情報開示が十分でない場合があります。特に、未公開企業や不動産プロジェクト、融資案件などは、公開市場で取引される株式や債券と比べて情報の透明性が低い傾向があります。これにより、投資判断が難しくなり、リスクが高まる可能性があります。

💡対策:情報開示が充実しているサービスを選ぶ

運営会社が投資対象や運用状況について詳細な情報を提供しているサービスを利用することで、このリスクを軽減できます。

また、定期的な運用報告やリスク評価が明確に示されているプラットフォームを選ぶことも重要です。

情報開示が充実しているサービスの例:「Funds(ファンズ)」「LEVECHY(レベチー)」

オルタナティブ投資は、注意点がいくつかありますが、適切に対策すれば、ポートフォリオ全体のリスクを分散しながら、安定性と収益性を高める強力な投資手段となります。

👇換金性が高く情報開示が充実しているサービス👇

まとめ

「老後2000万円問題」は、私たちに老後の資産形成の重要性を再認識させるきっかけとなりました。

しかし、必要な金額は、インフレの影響や個人のライフスタイルや経済状況によって大きく異なります。

重要なのは、早い段階から計画的に資産形成を始めることです。

新NISAを含めた分散投資を常に意識し、オルタナティブ投資などを活用することで、ポートフォリオ全体のリスクを分散しながら、安定性と収益性を高めていきましょう。